Alcuni post nascono da chiacchiere al telefono come risposte a domande che qualche mio interlocutore mi rivolge.

Per non parlare sempre di guerra e di pandemia un altro argomento di questi giorni è l’economia. Mi chiedono: hai prenotato i BTP Italia? conviene? sugli investimenti mobiliari sto perdendo parecchio. Che faccio? Che succederà?

Caro amico, siamo in mezzo a una tempesta perfetta e c’è chi alimenta il vento per farci affondare. E’ uno groviglio complicato, uno gnommero come quello della guerra ucraina. Ma per capire bisogna ricordare come sono andate le cose in questi ultimi anni.

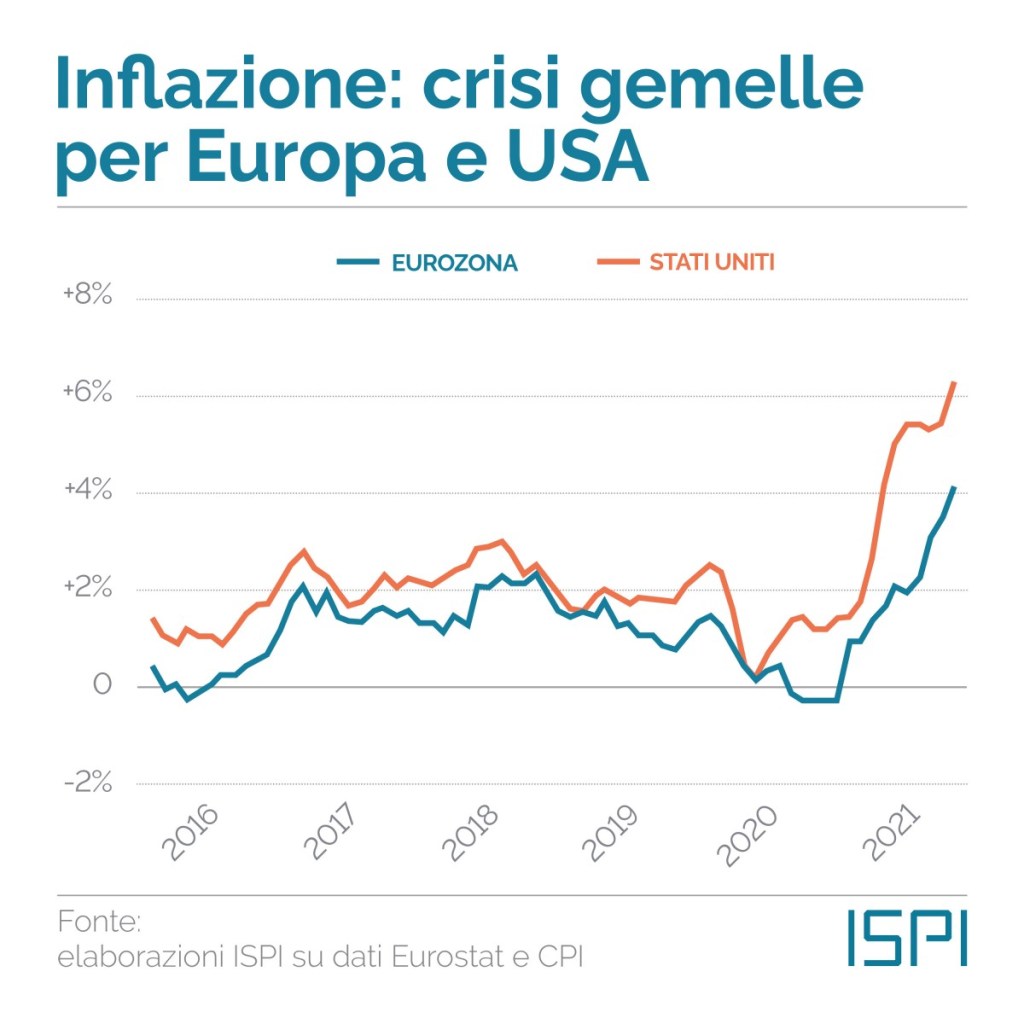

Partiamo dai prezzi. Durante la pandemia a livello planetario tutta l’economia ha avuto una battuta d’arresto escluse le attività essenziali per sopravvivere e combattere la malattia, i prezzi delle merci non necessarie andarono giù. Il petrolio e gli altri combustibili fossili sembravano privi di valore e intere compagnie fallirono perché non erano in grado di sopportare una inattività di oltre un anno. L’economia andò in recessione, prezzi e valori delle azioni diminuivano mentre tutte le grandi nazioni compensavano con bonus e provvidenze i danni patiti da singoli che avevano perso il lavoro, da aziende in difficoltà, da organizzazioni pubbliche che dovevano far fronte agli interventi sanitari. L’iniezione di denaro fresco finì in parte nei risparmi privati delle famiglie e delle imprese mentre parallelamente aumentava il debito pubblico perché quei provvedimenti erano finanziati dall’emissioni di buoni del tesoro. Non appena fu certo che una soluzione alla strage iniziale erano i vaccini e che gradualmente i lockdown sarebbero stati eliminati con la riapertura della attività economiche, gli investitori tornarono a comprare le azioni della aziende che avrebbero ripreso a lavorare. Il crollo iniziale delle quotazioni azionarie fu recuperato rapidamente e le previsioni economiche tornarono al bello. In pochi mesi i PIL crebbero andando ad una velocità di crescita di 6 o 7 punti percentuali all’anno. Una situazione euforica dopo semestri di depressione in cui tutti hanno comprato per consumare e per fare nuove scorte di beni e materie prime. Quello che poteva essere un semplice rimbalzo tecnico dopo un tonfo eccessivo si comportò come una molla lasciata libera di superare rapidamente i livelli di partenza poiché la liquidità di bonus e di facilitazione distribuiti a pioggia funzionava da carburante per incendiare tutto il sistema. Basti pensare al caso dei bonus edilizi 110%, pensati in un contesto economico depresso per stimolare l’edilizia languente, che sono diventati una valanga di richieste visto che il tutto era finanziato da Pantalone. Ovviamente, se l’edilizia all’improvviso apre troppi cantieri, la richiesta di cemento diventa tale che i prezzi delle materie prime utilizzate per la sua produzione aumentano: se si vuol produrre e consumare più cemento aumenta il consumo di energia e quindi il suo prezzo. Questo fenomeno di ripresa troppo veloce su tutti i comparti ha riguardato il mondo intero e la domanda di più energia ha determinato l’incremento del suo prezzo e, a cascata, aumenti di prezzo di tutti i prodotti che ne richiedono l’uso nella filiera produttiva.

I governi di tutti i paesi hanno festeggiato le crescite vistose del PIL anche perché la crescita del PIL abbassava il rapporto tra il debito pubblico e il PIL e dava così l’illusione che contemporaneamente fosse possibile risanare il debito aumentando le spese a debito. Il governo italiano, sempre lisciando per il suo verso il pelo del cittadino, ha stanziato subito danaro per alleggerire il costo delle bollette del gas e dell’elettricità delle famiglie e delle imprese, sempre a debito. Non una parola sulla necessità di ridurre i consumi, l’unico modo per frenare la crescita dei prezzi di un bene di cui c’è penuria e che tutti vogliono acquistare.

Chiunque avesse letto qualche report sulla situazione finanziaria globale, prima dello scoppio della guerra in Ucraina, avrebbe trovato analisi che avvertivano i risparmiatori dei rischi connessi agli equilibri finanziari in una fase fortemente espansiva. E forse quei report erano anche sul tavolo dei servizi di intelligence russi e forse anche per questo Putin ha lanciato l’aggressione all’Ucraina sapendo che l’Occidente era più fragile di quanto non apparisse dalle statistiche sul dispiegamento dei missili. La Russia poteva e può influire sui prezzi di molte materie prime dal grano al petrolio al gas ai fertilizzanti e quindi può accelerare l’inflazione nei paesi ricchi creando difficoltà politiche superiori ad una bombardamento di una città. Le contromosse dell’occidente sul piano economico finanziario, le sanzioni, colpivano un grandissimo territorio e una nazione già abituata alla povertà che si sarebbe stretta ancora di più intorno al suo padre padrone.

Nei miei commenti iniziali avevo qualificato i nostri governanti occidentali come moralisti imbecilli ed ora alla prova dei fatti ne sono ancor più convinto. Chi soffia su questa tempesta economico finanziaria è certamente la Russia, che gioca come il gatto con il topo .

Ma torniamo alla telefonata e alle richieste di consulenza: che fare, come investire se si dispone di liquidità sul conto corrente?

I giovani attuali non sanno cosa sia l’inflazione che in questi ultimi anni sembrava dovesse essere provocata per poter riattivare la crescita economica quindi se ne apprezzavano gli aspetti positivi. Il meccanismo è semplice, se il denaro perde valore perché le merci e i servizi costano di più, la tendenza a liberarsi del denaro per investirlo o per acquistare beni di consumo alimenta ulteriormente la crescita dei prezzi e quindi l’inflazione innescando delle crescite esponenziali come fosse un incendio indomabile. Più gente spende più i prezzi salgono, più i prezzi salgono più la gente spende; se per far fronte all’inflazione sono aumentati i salari crescono i costi di produzione e quindi i prezzi e l’inflazione aumenta .. e così via. Tutto brucia finché il sistema si ritrova con montagne di carta straccia con cui ci si può solo riscaldare con un bel falò. E’ la storia della repubblica di Weimar. E’ la storia degli anni ’80 italiani in cui l’abolizione della scala mobile, cioè il meccanismo di adeguamento dei salari al costo della vita, interruppe la spirale inflazionistica che aveva raggiunto livelli a due cifre lasciando sul terreno un debito insopportabile e livelli salariali più bassi per tutti. Paradossalmente una inflazione fuori controllo se immediatamente euforizza l’economia alla lunga provoca una impoverimento generalizzato come simmetricamente fa la deflazione seguita dalla depressione economica.

Ora Banche centrali e governi si trovano come l’apprendista stregone alle prese con un processo che deve essere fermato prima che diventi ingovernabile. La medicina è nota: aumentare il tasso di sconto ovvero quanto le banche centrali riconoscono alle banche se queste depositano i propri liquidi presso la banca centrale. Meno denaro circola nel sistema e più sono costosi prestiti e mutui concessi dalle banche a famiglie e imprese. Si raffredda la rincorsa dei prezzi perché la massa del denaro circolante diminuisce e quindi meno famiglie spendono e meno aziende investono. La Fed americana, di fronte ad una inflazione che si aggira sull’8% e di fronte ad una economia surriscaldata con la quasi piena occupazione, ha deciso di frenare bruscamente elevando di 75 centesimi il tasso di sconto. La BCE segue a ruota avendo elevato il proprio tasso di sconto seppure in quantità minore ma preannunciando nuovi aumenti del tasso di sconto.

Ma negli Stati Uniti la drastica stretta del credito ha determinato un effetto immediato anche sul valore delle azioni e su quello delle obbligazioni. Le obbligazioni di nuova emissione dovranno rendere di più, per essere attrattive dovranno rendere più del tasso di sconto ufficiale e quindi le vecchie obbligazioni, che fino a poco tempo fa rendevano molto poco, quasi niente, ora sono scambiate ad un prezzo più basso per consentire a chi le acquista di lucrare un tasso effettivo pari a quelli delle obbligazioni di nuova emissione. Quindi, chi avesse un gruzzolo investito in obbligazioni vedrebbe il valore complessivo diminuire se non sono indicizzate all’inflazione. Parallelamente se le nuove obbligazioni rendono di più qualche detentore di azioni il cui rendimento delle cedole potrebbe essere nullo o inferiore al tasso di sconto potrebbe decidere di vendere le azioni e di comprare titoli di debito o obbligazioni che assicurano un rendimenti sicuro più alto. Ma se le azioni sono vendute perdono di valore e quindi gli indici di borsa crollano perché c’è l’inflazione che è combattuta con un raffreddamento dell’economia. In quesi giorni in America si discute se con questo drastico aumento del tasso sconto non si provochi una recessione economica, che funziona all’inverso ma come l’inflazione. Una frenata troppo brusca che potrebbe fermare la macchina.

Hai prenotato i BTP Italia? conviene? sugli investimenti mobiliari sto perdendo parecchio. Che faccio? Che succederà?

La mia risposta al mio amico. Ho proprio poco da investire ma ho prenotato un po’ di BTP Italia poiché promettono di compensare almeno in parte l’inflazione, in questo momento è la soluzione più comoda e conveniente per un piccolo risparmiatore. Cosa fare se su un vecchio investimento si sta perdendo, conviene vendere per poi comprare BTP? Se non si ha una opportunità di investimento certamente migliore o se non si ha una necessità immediata essenziale per il benessere della famiglia, non conviene vendere nulla se si è in perdita, conviene aspettare che le acque si calmino. Cosa succederà? nessuno lo sa, quello che è certo che il Sapiens ha un istinto di sopravvivenza collettivo.

E il titolo di questo post? spero lo abbiate intuito. I nostri governanti devono condurre una macchina seguendo un percorso difficile ed accidentato. La macchina dispone di un volante che permette di evitare le buche, gli ostacoli, permette di imboccare una deviazione e di affrontare le curve che ogni tanto interrompono il rettilineo in cui pensavamo di correre tranquillamente. Per non uscire di strada la macchina dispone anche dei freni e dell’acceleratore: appena si può e la strada lo consente si cerca di accelerare riducendo il tasso di sconto e stampando moneta mentre quando si tratta di imboccare una curva occorre frenare aumentando il tasso di sconto. Se la frenata è troppo brusca si perde il controllo e si va fuori strada nel burrone, la stessa cosa accade se si accelera troppo bruscamente e le ruote slittano.

Categorie:Economia e finanza

10 anni fa …. Guerra, pace e finanza

10 anni fa …. Guerra, pace e finanza  Una grande bolla speculativa

Una grande bolla speculativa  Non vendete 3

Non vendete 3  Popolo bue?

Popolo bue?

Lascia un commento